Je peux faire une confession? J’ai appris la signification des mots « intérêts composés » tard, très tard. Dans le genre… au cours des deux-trois dernières années.

C’est l’un des très rares concepts financiers que j’aurais aimé apprendre et comprendre plus tôt, malgré mon bocage par rapport à tout ce qui trait aux chiffres.

Je n’aurais JAMAIS pensé être cette adulte qui dit : « Épargne tôt, même si c’est difficile! » J’ai 33 ans et moins de 10 000$ dans mon REER : je ne suis VRAIMENT pas la poster child de l’épargne.

Mais plus j’essaie d’être à mon affaire, plus je me renseigne, plus je me rattrape… plus je réalise ce que les intérêts auraient pu faire pour moi si j’avais commencé à épargner plus jeune!

Comment fonctionnent les intérêts composés

Alors, pourquoi cette prise de conscience tardive et pourquoi essayer de t’aider à d’apprendre ce que c’est plus vite que moi?

Parce que les intérêts composés, c’est un peu comme de la magie. C’est-à-dire que la grande beauté des intérêts, c’est qu’ils se calculent sur les montants totaux. Donc, plus vite tu épargnes, plus vite tu accumules de l’argent gratuit.

Prenons un exemple tout simple : tu épargnes 5$ par semaine. 1$ par jour ouvrable. Un tout petit montant. Réaliste et accessible pour pas mal tout le monde. Si tu le déposes dans un compte à intérêts de 3%, ce 5$ vaudra éventuellement beaucoup plus.

5$ par semaine pendant 1 an = 260$

Après un an, tu auras 267,80$

Si tu investis le même montant tous les ans, après deux ans, tu auras 543,63$

Après 5 ans, 1421,79$

Après 10 ans, 3070,03$

Après 25 ans, 9763,79$!

Tout ça avec 260$ par année! Tu as mis 6500$ de côté en 25 ans, mais tu te retrouves avec presque 10 000$ : c’est FOU!

Comment calculer le potentiel de croissance

(Side note : je n’aurais jamais pensé sous-titrer un article avec les mots « potentiel de croissance » 😂)

Comment calculer l’effet des intérêts composés sur l’argent que tu mets de côté? Il existe quelques façons de faire.

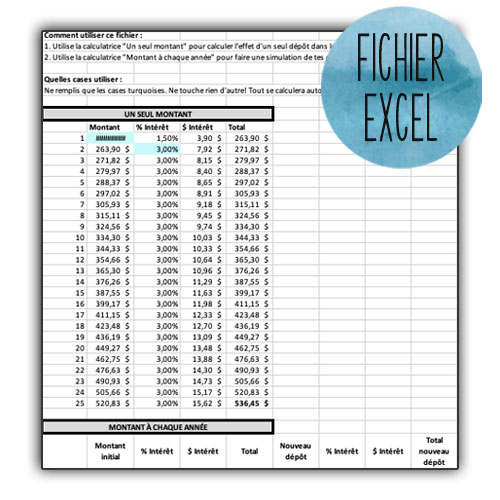

Pour l’exemple plus haut, j’ai utilisé une calculatrice à intérêts composés gratuite, celle de l’Autorité des marchés financiers. Ce genre de calculatrice fonctionne super bien avec un montant épargné qui reste le même chaque année.

Si tu veux faire des calculs un peu plus poussés (par exemple, 130$ une année, 260$ l’autre, 500$ la suivante), tu vas devoir utiliser le bon vieux Excel (ou une calculatrice). Il y a sûrement des façons de faire des calculs hyper précis, mais perso, je ne suis pas aussi fancy que ça, tu t’en doutes bien 😂

Mon père comptable m’a dit que la façon la plus simple de faire est de simplement diviser le pourcentage d’intérêts prévus en deux pour la première année pour donner une bonne moyenne.

Puisque l’argent déposé le 31 décembre n’aura pas le même temps pour fructifier que celui déposé le 1er janvier la première année, ce petit ajustement dans le calcul permet de donner une bonne idée des intérêts. 3% d’intérêt annuel divisé par 2 signifie donc 1,5 %.

AVANTAGE ABONNÉES : Tu as accès à une calculatrice d’intérêts composés pour faire ces calculs hyper facilement!

Pourquoi ça vaut la peine d’épargner tôt

Je pense que je n’ai pas vraiment besoin d’expliquer à quoi ça sert, tout ça : argent gratiiiiiiis accumulé sans effort!

Les intérêts composés font que plus tu commenceras à épargner tôt, moins tu auras besoin de mettre de l’argent de côté et plus tu auras d’argent au final. FOU.

Je le sais : épargner tôt, c’est plus facile à dire qu’à faire. Je suis la première à avouer que je ne l’ai pas fait.

Je ne crois pas qu’il soit réaliste pour bien des gens de mettre de gros montants de côté, tôt. Malgré toutes nos bonnes intentions. Je crois aussi que ça ne sert à rien de cesser d’avoir du plaisir, de tout mettre de côté « pour plus tard ».

C’est pour ça que j’ai utilisé l’exemple de 260$ par année, plus haut. Même un montant qui peut sembler dérisoire peut avoir un immense effet sur le long terme.

Grâce aux intérêts accumulés (et à ton argent mis de côté), tu pourras commencer à planifier un projet, un compte d’urgences ou être prête pour tout autre situation qui te tient à coeur.

Et puis, après, à toi l’indépendance financière (peut-être)!

Savais-tu que j’ai écrit un livre sur les coûts de la vie adulte? Tu peux tout savoir sur le livre Ça coûte cher, être un adulte ici!

Tu as aimé ce billet? Épingle-le sur Pinterest!

Excellent article !

Tres interessant, je vais profiter de l’outil comme je suis abonnée! Peux-tu me dire si tu as une institution que tu recommandes qui offre des bons taux d’intérêts pour l’épargne? Merci Béatrice.

Mes comptes d’épargne à long terme, REER et placements sont chez Tangerine, plus pour la simplicité d’utilisation qu’autre chose. En ce moment les taux ne sont pas à leur meilleur, mais il y a souvent des promos 🙂 Si tu décides d’ouvrir un compte, utilise ma clé orange : 33840402S1 (ça nous donne jusqu’à 50$ gratuits, à toi et à moi!)

L’intérêt composé ce n’est pas un type particulier d’intérêt n’est-ce pas? Je comprends que notre argent fructifie avec les intérêts! C’est bien ça? Je ne m’y connais pas tellement en intérêts!!!

Non, c’est vraiment juste « l’action » (si on veut) de l’argent qui se dédouble par lui-même!