EN BREF : Selon David Bach, éviter les dépenses quotidiennes à 4-5$ pour plutôt investir la différence permet de révolutionner ta situation financière. L’idée n’est pas fausse… mais elle a des limites. Le plus important, c’est de repenser tes dépenses automatiques pour avoir le budget pour ce qui te rend vraiment heureuse.

Connais-tu la théorie du latte factor?

Celle qui dit, en gros, que si tu cesses d’acheter du café tous les matins, tu peux révolutionner ta situation financière.

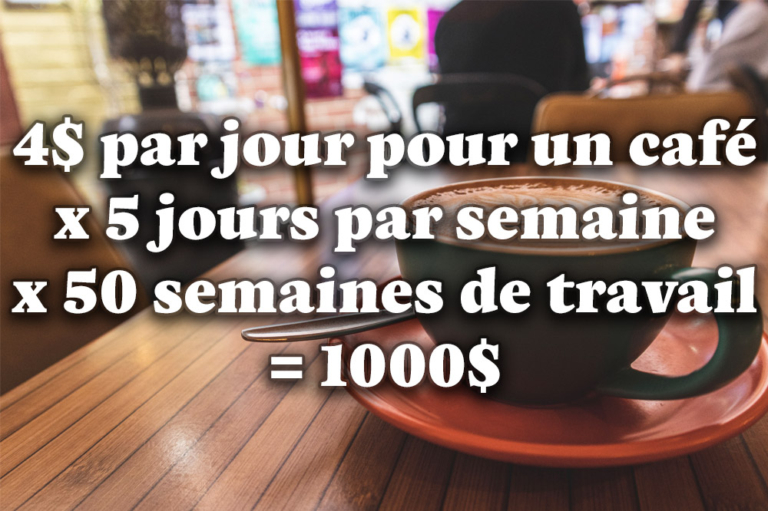

Celle qui utilise des calculs qui ressemblent à ça :

Non? Ce billet est pour toi.

Qu’est-ce que le latte factor?

Le latte factor est une théorie popularisée par David Bach, un auteur financier américain. Tu peux visionner une entrevue qu’il a accordée à Marie Forleo (en anglais) pour en apprendre plus sur sa façon de voir les choses.

Selon cette théorie, un petit 4-5$ par jour peut faire une énorme différence sur ta situation financière, si tu déposes l’argent épargné dans un compte à intérêts élevés ou que tu l’investis.

Plus tu fais ça jeune, plus les intérêts composés (aka, les intérêts sur les intérêts) s’accumuleront et les 4-5$ doubleront bien vite.

Jusque-là, ça va, oui?

Est-ce que la théorie du latte factor tient la route?

Perso, je trouve cette théorie très intéressante, mais limitée. Je sais que certaines la suivent de façon religieuse et d’autres la détestent.

Je pense entre autres à Ramit Sethi, de I Will Teach You To Be Rich, qui croit que l’on fait une différence dans ses finances sur les gros montants, pas les 4 ou 5$.

Selon lui, tu devrais te le payer, ton café, et plutôt économiser sur tes gros achats annuels, comme les assurances. (Son argumentaire est plus poussé, mais c’est l’idée générale.)

J’ai aussi lu une autre critique super intéressante de la théorie, publiée sur Fast Company (en anglais).

La rédactrice de l’article trouve David Bach paternaliste et dit que ce calcul est une distraction des vrais problèmes monétaires auxquels les femmes font face… ce qui n’est pas faux.

Il y a quelque chose que beaucoup de gens ont tendance à négliger : la nature systémique et politique de notre système financier… surtout pour les femmes. Bien sûr, tu as une certaine responsabilité, mais il y a des limites à ce que tu peux contrôler.

Tes finances ne se résument pas à ton budget : elles sont influencées par de nombreux facteurs, comme l’économie mondiale, les politiques gouvernementales et la structure même de notre société (taxes, taux d’intérêt, impôts)… tout ça a un bien plus gros impact sur ton compte en banque que ton café du mardi matin.

Si ce genre de réflexion te parle, c’est un sujet que j’aborde en long et en large dans mon programme L’année qui compte!

Bref, je trouve la théorie pertinente pour une raison principale : quand tu t’y attardes pour la première fois, tu réalises l’impact que peut avoir chaque petite décision consécutive sur le reste de ta vie.

Ça aide à réaliser où part réellement ton argent et ce que tu pourrais faire si tu cessais de dépenser par automatisme sur des choses qui ne t’apportent pas un réel bonheur.

Petit bonheur quotidien ou grande joie occasionnelle?

Ce qu’il faut retenir de ce calcul, c’est de te questionner sur les dépenses faites automatiquement qui ne t’apportent aucun vrai plaisir.

Autrement dit, est-ce que tu préfères les petites joies temporaires quotidiennes, ou tu veux plutôt accéder à de plus grands bonheurs, moins fréquents?

Pour moi, la réponse est facile : je suis de la deuxième catégorie.

En me questionnant sur ce qui me fait réellement plaisir, j’ai réalisé que je profitais beaucoup plus des bonheurs occasionnels que des bonheurs faciles, comme un café sur le pouce, un lunch au resto, un prêt-à-manger, etc.

Je n’ai même pas l’impression de faire un effort, de me priver, ou quoi que ce soit. Je me suis simplement questionnée sur mes priorités et j’en suis venue à la conclusion que je n’avais pas besoin de l’accès à la facilité tous les jours.

Que j’en profiterais plus si c’était une dépense occasionnelle.

Demande-toi…

Si tu avais accès à 20$ de plus par semaine, pourrais-tu faire une réelle différence dans tes finances? Aurais-tu simplement le sentiment d’être plus en contrôle financièrement?

On s’entend : ce montant ne change souvent pas tout… mais il peut te donner un début de coussin ou la sensation de commencer à reprendre le contrôle.

Pourquoi le café?

Bref… tu auras compris que le latte factor, ce n’est pas réellement à propos du latte. C’est une théorie qui utilise le café comme exemple, tout simplement.

L’idée, dans le fond, c’est de te sensibiliser à la puissance des petites économies quotidiennes. Ces petites sommes, accumulées jour après jour, peuvent être mises à profit pour réaliser les projets qui sont les plus importants pour toi.

En réfléchissant à chacune de tes dépenses, tu as le pouvoir de libérer des ressources financières pour trouver le budget pour ce qui compte vraiment pour toi.

Ce n’est pas magique, mais c’est un pas dans la bonne direction!

Quand tu te questionnes sur la façon dont tu AIMES dépenser ton argent, j’appelle ça trouver ton « budget bonheur. »

Tu as aimé ce billet? Épingle-le sur Pinterest!