Es-tu tannée d’entendre parler du latte factor?

De te faire dire que la raison pour laquelle tu n’as pas encore de maison, c’est que tu as trop dépensé sur les lattes / les toasts à l’avocat / n’importe quel autre cliché?

Moi, oui.

Dans ce billet, je partage un truc tout simple, mais tellement important, à faire avant d’établir ton premier budget.

Et il y a un lien avec le latte factor, promis.

Savoir combien tu dépenses réellement

Le truc qui gosse avec le latte factor, c’est que même si tu arrêtais toutes tes petites dépenses quotidiennes, ça ne changerait probablement pas grand-chose à ta situation financière de façon globale.

Cependant, particulièrement quand tu as des moyens plus limités, ça reste hyper important de savoir où part ton argent.

Ce n’est pas de dire « arrête d’acheter du café / des sandwichs sur le pouce / de la crème glacée » (yo c’est rendu 10$ un cornet à la crémerie???), c’est plutôt de dire : maintenant que tu as réalisé que tu dépenses 200$ par mois sur ce petit plaisir, qu’est-ce que tu vas faire?

Vas-tu assumer cette dépense? Y aller une fois de moins par semaine? L’arrêter totalement?

Le latte factor est devenu populaire parce que c’est vrai qu’une dépense toute simple, quotidienne, peut représenter des montants exorbitants à la fin de l’année.

Et un café de spécialité, qui peut coûter 5 ou 6$ par jour (et même plus), en est l’exemple parfait.

5$ × cinq jours de travail × cinquante semaines (deux semaines de vacances) = 1250$.

Sur dix ans, c’est 12 500$!

J’ai fait le même calcul quand j’ai décidé de réduire ma facture de télécommunications. Avant, je payais 179$ par mois pour le câble/internet/téléphone fixe/cellulaire.

Maintenant, je paie environ 65$ pour internet/cellulaire.

C’est 114$ par mois de plus dans mes poches. 1368$ d’économies par année.

Sur dix ans, c’est 13 680$!

Je ne suis pas ici pour shamer personne, mais plus de 10 000$, investis plutôt qu’être dépensés, ça fait une méchante différence sur le stress financier!

Pourquoi noter tes dépenses

OK, comprendre que les petites dépenses s’additionnent, c’est bien. Mais maintenant, comment le constater?

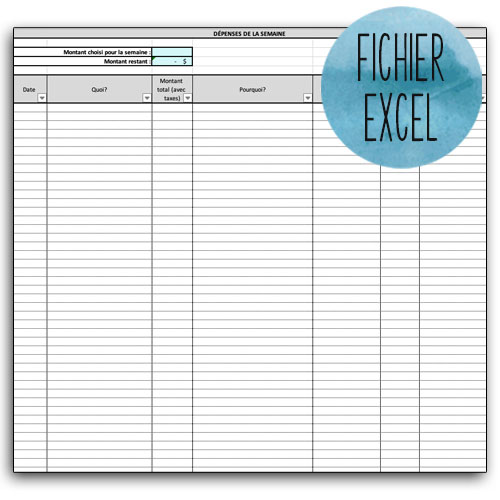

La réponse, elle est très très très plate. Avant de faire un budget, tu dois noter toutes tes dépenses pendant une période donnée. Je suggère un mois.

Si tu utilises toujours le même mode de paiement, c’est facile. Tu te connectes à ta banque en ligne et tu vois tout.

Mais le truc, c’est qu’aujourd’hui, il y a environ 5 millions de façons de dépenser de l’argent : carte de crédit #1, PayPal, carte de crédit #2, carte débit, argent comptant… tu peux même taper ton téléphone sur un terminal sans regarder le montant total de ta facture!

Pour prendre conscience de chaque dépense, je t’encourage, chaque fois que tu effectues un paiement, à le noter.

Tu peux simplement utiliser une note sur ton téléphone, où tu écris « 18 juillet, 10,22$, cornet, crémerie du coin ».

Si tu es abonnée du blogue, tu peux aussi utiliser le calendrier de dépenses réelles dans ton espace membre, où tu pourras aussi écrire la façon dont tu te sens après cette dépense, pour ajouter une couche à ton analyse.

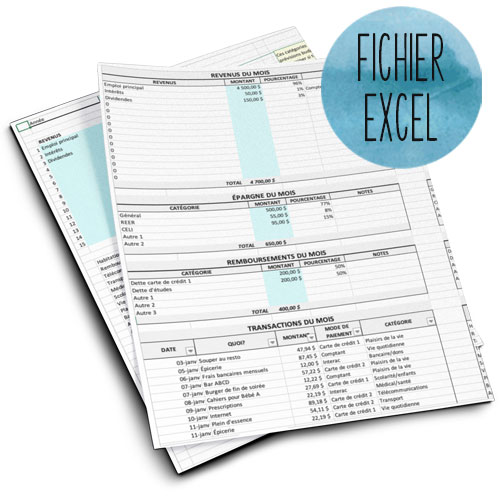

Si tu as envie d’aller plus loin, je te conseille mon agenda budgétaire annuel. C’est un document Excel de 12 onglets qui te permet de noter toutes tes dépenses.

Encore une fois, le but n’est pas de te sentir mal si tu fais des dépenses imprévues ou si tu es prise de court par le fait qu’un litre de fraises, c’est rendu 5$, même au Maxi.

C’est plutôt de t’aider à constater ce que toi, tu peux faire avec tes moyens pour essayer de te libérer le plus possible de ton stress financier.

Quand tu fais l’exercice sur une base quotidienne ou même hebdomadaire, ça ne devrait pas prendre plus d’une demi-heure par mois.

Avec cet agenda budgétaire, tu as aussi accès à des statistiques, comme le pourcentage que représente ton épargne ou tes remboursements, puis tu as un portrait complet à la fin de l’année.

L’outil est conçu pour être utilisé de janvier à décembre et pour être comparé à un budget annuel.

Pourquoi faire cet exercice avant de faire un budget

Selon moi, commencer à noter ses dépenses est le meilleur exercice à faire avant même d’avoir un budget.

La raison est simple : quand tu fais un budget, tu dois (habituellement) noter le montant hebdomadaire, mensuel ou annuel que représente chaque source de dépenses (c’est plus simple si tu utilises mon outil de prévisions budgétaires hehe).

Mais c’est TELLEMENT tough de savoir le montant réel dépensé! Souvent, on va sous-estimer des trucs et en surestimer d’autres. Alors, quand vient le temps de faire les comptes pour vrai, tu es découragée, parce que ton budget « n’arrive pas ».

En notant tes dépenses réelles, tu vas avoir un portrait réaliste pour faire un budget qui se tient.

Si tu écris « 100$ d’épicerie par semaine », mais que dans les faits, tu n’as jamais dépensé moins de 150$, c’est certain que tu vas être découragée quand tu vas comparer ton budget à la réalité!

Si tu constates que tu dépenses actuellement 150$ par semaine à l’épicerie, tu peux dire « ok, je me donne le défi de réduire ce montant à 140$ ». C’est un objectif réaliste, concret et assez près du montant dépensé actuellement pour que tu réussisses (la majorité du temps).

Quoi faire si tu fais plusieurs dépenses non essentielles?

Tu as fait l’exercice de noter toutes tes dépenses pendant un mois et tu constates que tu as dépensé 50$ en crème glacée. 200$ en vêtements. 45$ en cafés sur le pouce. 300$ au resto.

Tu fais quoi, maintenant?

Il n’y a pas de réponse universelle. Peut-être que tu te high-five, parce que c’est moins que tu pensais et que tu vis bien avec ça.

Peut-être que tu fais plutôt « hipelaille! » C’est là que le budget entre en jeu.

« Ouin, 50$ à la crémerie! Je ferais peut-être mieux d’acheter un 2L de Coaticook à 6$ à la place d’aller à la crémerie. Ça permet de libérer 48$ que je peux mettre sur ma facture de cell à la place! »

« 200$ de vêtements? Ish. Je vais adopter la règle « j’en rentre un, j’en sors un » pour déterminer si j’ai besoin d’une nouvelle robe d’été. »

« 45$ de café? Ouin, il est peut-être temps que je dépoussière ma machine au moins deux jours par semaine! »

« 300$ au resto? Ayeayeaye. Mon chum est le meilleur cook en ville, faudrait se faire des soupers maison à la place! »

Plus tu prends le temps de réfléchir avant de faire un achat, plus tu vas te demander si c’est vraiment nécessaire. Tu vas réaliser que souvent, la réponse est « non ».

Et c’est correct d’acheter même si la réponse est « non »! Mais il faut un certain équilibre, surtout si tu as un budget limité. C’est plate, mais tu ne peux pas seulement acheter des choses dont tu n’as pas besoin, parce que tu n’auras plus le budget nécessaire pour ce qui l’est.

Alors, noter tes dépenses te permet d’avoir un portrait d’où tu en es, pour prendre de meilleures décisions par la suite, sans jugement, pour en faire plus avec ton budget, surtout s’il est serré ces temps-ci ❤️

Si tu sais où va ton argent et que tu dépenses une grosse somme sur quelque chose, ce n’est pas automatiquement une dépense stupide. Tu dois t’accorder des plaisirs, aussi!

Tu as aimé ce billet? Épingle-le sur Pinterest!