En 2012, j’avais 25 ans, et je me suis donné un gros défi : vivre, et bien vivre, avec uniquement 100$ par semaine.

J’avais enfin une vraie job (ça n’a pas duré longtemps) et je voulais commencer à mettre de l’argent de côté pour le futur.

Il me fallait un traitement-choc pour cesser de dépenser sur tout et sur rien. 100$ par semaine, alors que je n’avais aucune idée combien je dépensais avant, c’était effectivement un pas pire traitement-choc.

Est-ce que j’ai réussi à vivre avec un budget si serré?

Eh bien, oui. Étonnement, assez facilement. D’ailleurs, j’utilise encore cette technique aujourd’hui, même si j’ai légèrement augmenté le montant.

Bien sûr, il y a quelques conditions…

Qu’est-ce que ce montant inclut?

100$ par semaine, c’est le budget que je me suis donné pour mes dépenses courantes. Bref, ça n’inclut pas mon loyer, mes télécommunications, Hydro-Québec, mes dépenses médicales et autres.

100$ par semaine, c’est donc mon épicerie, mes petits plaisirs, mes sorties, mon transport et mes autres dépenses variées.

On s’entend : je suis seule, ce n’est pas un budget pour quatre 😉

Oui, respecter un budget aussi serré demande des ajustements, surtout au début. Mais éventuellement, ça devient un mode de vie, des habitudes bien ancrées.

Respecter ton budget

Comment calculer combien tu dépenses au cours de la semaine?

La technique que j’ai choisie est simple : le dimanche, je retire le budget que je me suis donné pour la semaine au guichet. Après, c’est fini. Tout simplement.

Il n’y a pas de méthode plus facile pour te forcer à respecter son budget!

Bien sûr, il m’est arrivé de dépasser d’environ 5$ et d’utiliser ma carte de débit. D’avoir une sortie non prévue et de payer par crédit. Mais généralement, je réussis.

J’ai les moyens de pouvoir dépasser mon budget, mais j’aime mieux mettre de l’argent de côté (pour des voyages, un jour être proprio d’un condo, etc.).

Choisir le montant qui correspond à ta réalité

Chaque fois que je mentionne ce truc, la réaction est la même : « 100$, c’est trop peu pour moi, car X », « 100$, c’est mon budget d’épicerie par semaine! », ou autre. Alors, n’utilise pas 100$, utilise 120$, 200$, ou plus.

Adapte le truc à TA réalité!

Plusieurs années se sont passées depuis 2012, ma vie a changé, et je dois avouer que moi aussi, je trouve parfois difficile de ne dépenser que 100$ par semaine. Je choisis souvent 120$ ou 140$, mais des fois, je respecte encore le 100$ par semaine.

Et des fois, il reste même de l’argent à la fin de la semaine, que je mets dans mon « petit pot pour futurs petits luxes« .

Deux pierres d’un coup : j’ai respecté mes moyens ET planifié une activité agréable… car, après tout, pourquoi faire si attention à ses finances si ce n’est pas pour te faire plaisir?

Avec les années, je me suis habituée à suivre ce système, et l’habitude fait que ça ne semble plus comme un sacrifice.

Je sais ce que je peux accomplir avec ce montant et je m’arrange pour que ce budget et mes plans concordent. Parfois, je sors 200$ et je dépense 180$ en une semaine… et 20$ la suivante. Ça revient au même.

Peu importe le montant, l’argent comptant reste la meilleure façon pour voir l’argent qu’il me reste, selon le budget que je me suis donné.

Pourquoi utiliser des cartes bancaires

Les cartes bancaires sont incroyablement pratiques. Et plusieurs ont de la résistance face à l’utilisation de l’argent comptant pour cette raison.

Ce sont surtout les cartes de crédit qui ont la cote… pas parce qu’elles permettent de vivre au-dessus de ses moyens, mais plutôt, car elles offrent des remises en argent, des garanties, et permettent de faire un suivi de ses dépenses facilement.

Si ça fonctionne mieux pour toi, TANT MIEUX. Je ne suis pas fan des solutions uniques.

Cependant, quand j’ai utilisé ce truc, j’avais de la difficulté à respecter le budget que je m’étais donné. Un petit 5$ de plus par-ci, 10$ de plus par là, à la fin de l’année, ça peut signifier des milliers de dollars de dépensés de plus.

Afin de profiter des remises en argent proposées par ma carte de crédit, j’ai plutôt choisi d’y associer tous mes paiements récurrents et de payer certains frais hors budget de cette façon. Pour moi, c’est l’option la plus gagnant-gagnant.

Si tu utilises une carte de crédit, tu dois payer ton solde en entier tous les mois!

Pourquoi adopter l’argent comptant

En fait, l’idée est simplement de faire un budget (mettons, avec mon outil hyper facile! 😉) et de te donner les outils pour y arriver.

Pour moi, qui a la dépense facile, la solution est d’utiliser l’argent comptant et de cacher mes cartes.

Comme ça, quand l’argent est parti, l’argent est parti. Peut-être que pour toi, la méthode ou le montant sera différent… Il faut simplement respecter tes moyens et tes compétences!

Si tu ne penses pas que le concept du budget hebdomadaire en argent comptant fonctionne pour toi, c’est OK. Peut-être que tu pourrais utiliser cette idée pour te donner un budget maximal pour tes plus grandes sphères de dépenses.

Par exemple, tu pourrais prévoir 200$ de restaurant par mois, si tu y vas tellement souvent que tu ne sais même pas combien tu dépenses, ou 100$ de vêtements par trimestre.

Bref, il y a plusieurs façons d’adapter ce truc afin qu’il corresponde à TA réalité et qu’il t’aide à dépenser moins.

Comment réduire tes dépenses courantes

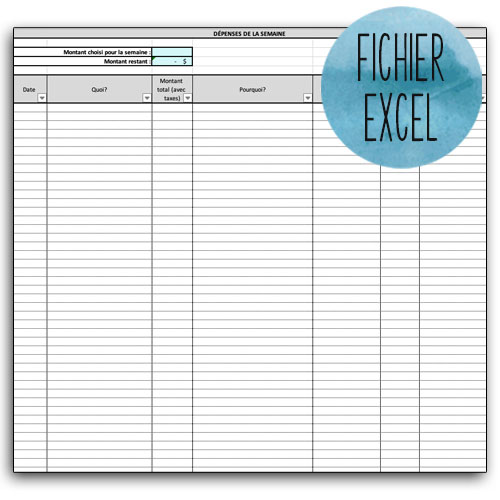

Si, après la lecture de ce billet, tu te rends compte que tu ne sais même pas combien tu dépenses toutes les semaines, voici quelque chose qui devrait te plaire : un calendrier de dépenses Excel qui te permet de noter toutes tes dépenses de la semaine, de les classer, et de déterminer s’il s’agit de bons ou mauvais achats.

Ça t’aidera à prendre conscience de chaque dépense et sera la première étape vers le changement!

L’outil est offert gratuitement aux abonnées du blogue.

Mon programme L’année qui compte t’aidera aussi à faire le ménage de tes finances facilement et avec le sourire. Pas certaine si c’est pour toi? Commence par le mini-cours gratuit 7 jours pour améliorer ta relation avec tes finances!

Tu as aimé ce billet? Épingle-le sur Pinterest!

Je fais ce truc depuis 10 ans. Mais moi c’est 200$ car la nourriture me coûte environ 120$ et je garde l’autre 80$ pour dépense divers et me gâter parfois. J’ai commencé ce truc quand j’étais étudiant et j’ai jamais arrêté même si maintenant je pourrais dépenser beaucoup plus ! J’ai mis énormément d’argent de côté grâce à ce truc.

Wow, 10 ans, bravo!! À voir si je réussirai aussi longtemps…! 🙂

Excellente idée! Je m’y mets aussi! Merci 🙂

J’espère que ça t’aidera! Merci!

ça fait plus de 20 ans que je fonctionne avec mes enveloppes! Quand il n’y a plus rien, eh ben il n’y a plus rien! Bien sûr la somme a évolué avec le temps; actuellement je fonctionne avec 40 euros par semaine et je ne dépense même pas toute la somme!

Wow, 20 ans!!! C’est encourageant de voir que c’est une technique qui peut survivre autant d’années!