J’ai longtemps évité de faire un budget, mais quand je suis retournée à l’école pour faire mon cours en lancement d’entreprise en 2016, je savais que ça signifierait une baisse de revenus. Déjà que je n’étais pas riche, je voulais m’assurer de ne pas m’endetter en faisant ce choix.

J’ai ouvert Excel, ce logiciel qui me faisait si peur, et j’ai entré chacune de mes catégories de dépenses essentielles, ainsi que le montant que ça me coûtait. J’ai réalisé que pour vivre, j’avais besoin de 17 000$ par année.

Pour vivre avec un minimum de confort, oui, mais sans voyage, sans luxe, sans restaurant, sans extravagance.

17 000$, c’est peu et beaucoup à la fois.

Je n’ai pas d’enfant, j’ai un loyer abordable, je n’ai pas un fou budget d’épicerie… les dépenses, ça va vite! Et ça, c’était AVANT l’inflation de fou des dernières années.

J’ai commencé à parler de cet exercice à mon entourage. Chaque fois, les gens étaient curieux, impressionnés par ma démarche.

Je me suis rendu compte que plusieurs ne savaient pas quel était « leur » budget minimum annuel. Si, demain, ils perdaient leur job, qu’arriverait-il?

Comment obtenir des données réalistes pour faire un budget

Faire un premier budget n’est pas l’activité la plus excitante qui soit. Pour te facilite…a tâche, je te suggère de faire un exercice… tout aussi plate. Oui oui!

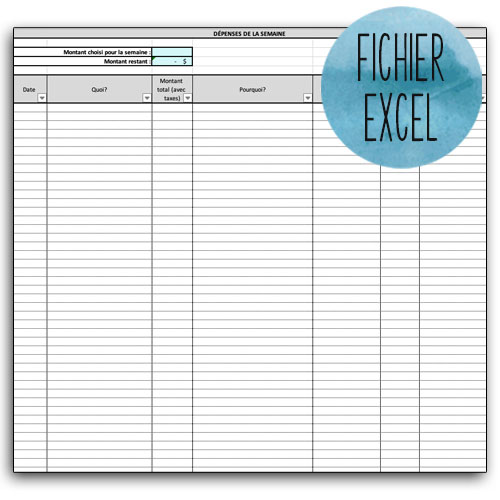

Pour éviter d’estimer plein de chiffres au hasard, commence en notant tes dépenses, toutes tes dépenses, pendant un mois.

Psst! Les abonnées ont accès à un outil pour noter leurs dépenses hebdomadaires!

Déjà, tu vas peut-être réaliser que tu dépenses plus que tu voulais le croire.

Cet exercice sera hyper pratique lorsque viendra le temps de faire ton budget rapidement (et sans calculatrice).

Tu n’auras plus à estimer « il me semble que ça me coûte à peu près ça par année » (et finalement, le chiffre est loin de la réalité et tu es découragée de ne pas avoir respecté tes moyens).

Tu pourras dire « ce mois-ci, j’ai dépensé X pour telle catégorie, faire x12 ps-ur l’année semble réaliste ».

👉🏻 Découvre en plus sur cet exercice à faire avant d’établir un budget ici

Comment déterminer tes catégories de dépenses

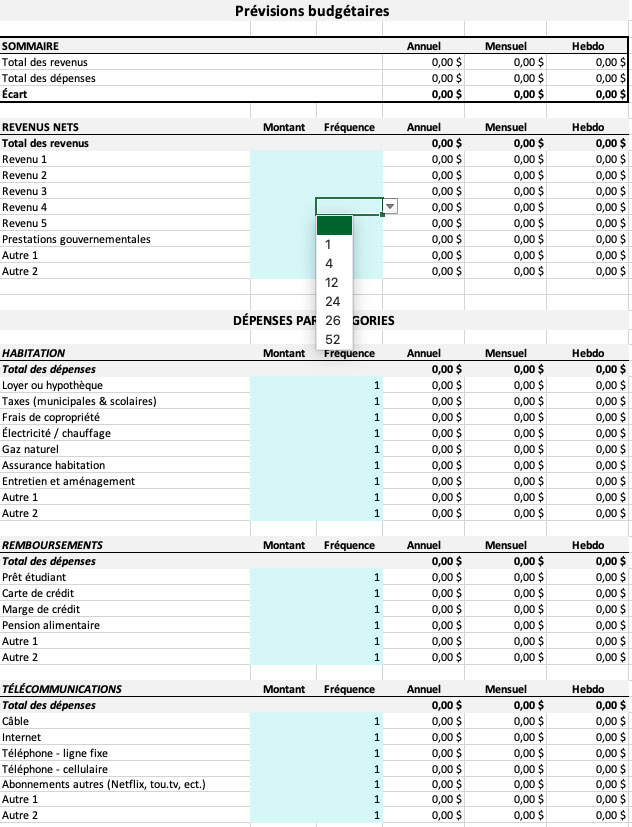

Une fois cet exercice fait, comment planifier ton budget? Premièrement, tu dois identifier toutes tes sources de dépenses.

Voici quelques-unes des sources de dépenses plus fréquentes :

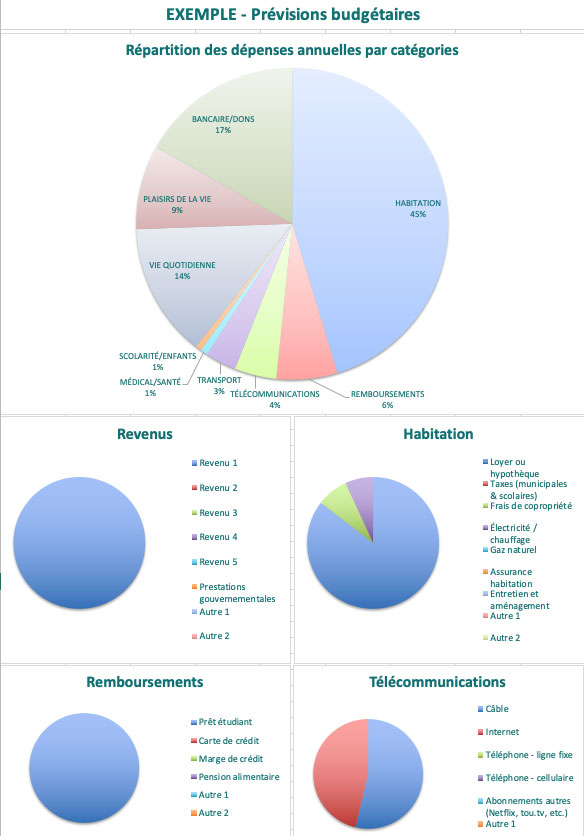

- Habitation : loyer ou hypothèque, taxes (municipales et scolaires), frais de copropriété, électricité, chauffage, gaz naturel, assurances, entretien, aménagement.

- Remboursements : prêts, carte de crédit, marge de crédit, pension alimentaire.

- Télécommunications : câble, internet, téléphone (fixe + cellulaire), abonnements variés.

- Transport : transport en commun, permis de conduire, immatriculation, paiements véhicule, assurance, entretien, réparations, essence, stationnement, taxis.

- Médical/santé : assurance-vie, optométriste, dentiste, médicaments.

- Scolarité/enfants : frais scolaires, fournitures, sorties, garderie, gardiennage, argent de poche.

- Vie quotidienne : épicerie, pharmacie, SAQ, entretien, rénovation, animaux.

- Plaisirs de la vie : loisirs, activités culturelles, journaux, revues, musique, cinéma, sport, restaurants, voyage, événements spéciaux, cadeaux, vêtements, esthéticienne, coiffeuse, nettoyeur, cordonnier.

- Bancaire : REER, REEE, CELI, épargne, impôts, dons, frais bancaires.

En gros, une grille de budget permet d’évaluer tes revenus et tes dépenses pour avoir l’argent nécessaire pour ce qui est important pour toi.

À quoi sert un budget personnel

Noter tes dépenses et arriver à une estimation annuelle, c’est bien, mais quoi faire après?

Un budget t’aidera à prévoir tes dépenses à venir pour t’assurer de respecter tes moyens. C’est-à-dire qu’il s’agit d’un exercice de prédictions et non de constatation. Ça a du sens?

Une fois toutes tes dépenses indiquées, tu dois les comparer avec tes revenus pour voir si ton budget arrive. Si ce n’est pas le cas, tu as deux choix : augmenter tes revenus ou diminuer tes dépenses.

Il n’y a pas 1000 options.

Un budget n’est pas un fichier statique que tu crées une fois et que tu tasses dans un coin. Pour être utile, il doit être respecté et modifié si tes circonstances changent.

Une fois le gros du travail fait, ça devrait seulement prendre quelques minutes pour faire les modifications nécessaires.

Tu as une augmentation à ta job? Change tes revenus et regarde ce que ça signifie! Tu veux faire des rénos? Joue avec les montants à mettre de côté pour voir ce qui est réaliste.

L’idée, c’est de voir combien tu as BESOIN pour les nécessités de la vie et ensuite te donner un budget pour tout le reste : voyages, vêtements, plaisir, question de vivre pleinement, selon tes moyens.

Pourquoi utiliser l’outil de prévisions budgétaires (pour débutantes)

Bien sûr, je recommande d’utiliser mon outil de prévisions budgétaires (pour débutantes), l’outil le plus populaire de la boutique, avec plus de 1900 utilisatrices, pour faire ton premier budget.

J’ai bâti cet outil lorsqu’une abonnée, Julie, a demandé comment j’avais calculé le 17 000$ mentionné plus haut.

Le fichier Excel que j’avais monté était tout sauf élégant! Je me suis dit qu’il devait en exister un meilleur quelque part, mais je n’ai rien trouvé de satisfaisant.

Il y a à peu près 1000 outils pour faire un budget en ligne. Des fichiers Excel, des apps, des feuilles à imprimer, des logiciels, payants comme gratuits, mais rien de ceux offerts n’avaient du sens pour moi.

Alors, j’ai créé le mien.

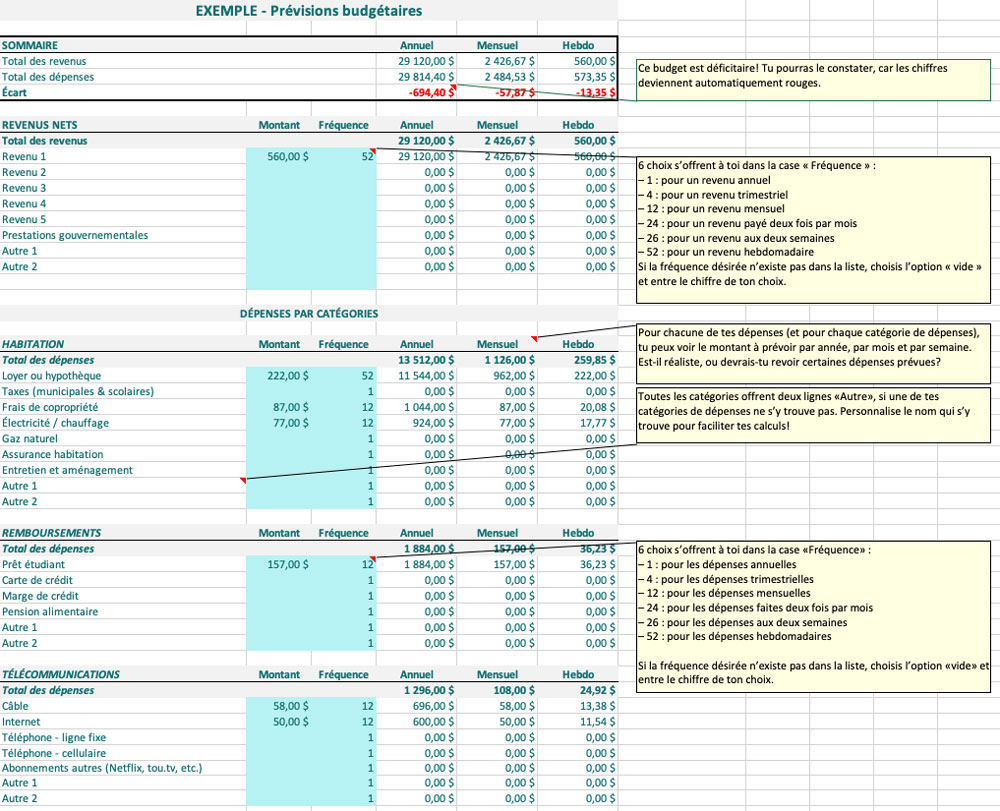

Sa plus grande différence? La possibilité de décider la fréquence de chaque dépense, pour éviter de devoir faire des maths impossibles et garder la calculatrice bien loin.

Tu as des dépenses annuelles, mensuelles, trimestrielles, aux deux semaines, trois fois par année? Pas de stress. Tu indiques le montant le plus simple, tu choisis la fréquence et magie! Tu vois le montant hebdomadaire, mensuel et annuel.

Comment cet outil Excel va te simplifier la vie

En créant mon gabarit pour faire un budget, j’ai pensé à toutes celles qui, comme moi, savent qu’il est important de connaître et comprendre leurs états financiers, mais qui n’ont pas d’aptitude naturelle avec les chiffres.

Quand tu adopteras l’outil de prévisions budgétaires pour faire un budget, tu n’auras plus à utiliser ta calculatrice. Tout est automatisé.

De plus, tu as accès à un exemple de budget pour mieux comprendre comment faire et obtenir quelques trucs pratiques au passage.

L’outil a également un onglet Visuels, où tu peux voir le pourcentage que représente chaque source de dépenses. C’est plus concret de cette façon!

Important : si tu as une situation particulière ou compliquée, que tu as plusieurs placements, des dépenses d’entreprise ou autre, cet outil ne sera peut-être pas approprié pour toi.

Les abonnées ont 50% de rabais sur le coût de cet outil, comme pour tous les produits numériques de la boutique.

Infos pratiques

- Créé pour les Québécoises

- Un dossier .zip te sera envoyé par courriel – assure-toi que l’appareil que tu utilises peut lire de tels fichiers

- Optimisé pour une utilisation à l’ordinateur (Microsoft Excel requis)

- Inclut des instructions écrites et vidéo

- Permet de connaître le budget à prévoir par semaine, par mois et par année, par sphère de dépenses et au total

- Possibilité de voir l’impact de chaque sphère de dépenses grâce à des graphiques pratiques

- Permet d'indiquer huit sources de revenus

- Neuf catégories de dépenses incluant 66 sources de dépenses potentielles sont indiquées (en plus de trois lignes « autre » par catégorie)

- Fonctionne pour les personnes seules, les couples et les familles avec ou sans animaux de compagnie

- Accompagné d'un budget type (exemple) et de plusieurs recommandations et trucs

- À utiliser pour faire des prévisions et un premier budget, avant de gérer ton day to day avec l'outil de gestion du cash flow

- Outil créé en collaboration avec une magicienne d'Excel et approuvé par un comptable

- Mises à jour de l’outil envoyées gratuitement, à vie (dernière mise à jour : avril 2023)

Ne stresse pas pour rien : c’est correct de ne pas toujours être à ton affaire financièrement!

Tu as aimé ce billet? Épingle-le sur Pinterest!

Merci

Est ce que l outil permet d inscrire les depenses réelles au fur et a mesure? J imagine que oui mais on ne le voit pas.

Salut Nathalie, comme le nom l’indique, il s’agit plutôt d’un fichier de prévisions budgétaires. C’est-à-dire que lorsque tu as une idée du montant que tu dépenses par semaine, par mois, par trimestre, par année (ou toute autre fréquence), tu indiques le chiffre et la fréquence, et l’outil calcule l’impact sur ton budget. Il n’est pas possible, par exemple, d’indiquer chaque semaine son total à l’épicerie si ce montant est différent chaque semaine : il y faut faire une moyenne, mais puisqu’il est possible de personnaliser la fréquence, ce chiffre peut être assez prêt de la réalité. J’espère que ça répond à ta question!

outil très pratique et simple,

de plus les gens qui sont habile avec les tableur pourrait facilement l’adapter à leur besoin

depuis que je l’utilise je suis bcp au courant de OU VA MON ARGENT!!

MERCI

Oh, merci beaucoup Mario de ce beau commentaire!

Bien fait! J’ai moi-même créé un fichier en tout point similaire, dont je me sers depuis des années déjà, et dont j’ai fait profiter certains membres de ma famille. Sans celui-ci, je n’aurais pu financièrement « survivre » à l’arrêt de travail prolongé auquel j’ai dû faire face. Il m’a été d’une précieuse aide pour réajuster mes dépenses au minimum vital et éviter un catastrophique endettement suite à la baisse drastique de mes revenus. Au prix proposé, ce fichier est un cadeau!

Merci pour les bons mots, France!

Bonjour Béatrice

Suis une personne de 72 ans! Viens d’acquérir : Microsoft Excel pour Mac (Version 16.24)

Je désire faire mon budget personnel à l’aide ce celui-ci. Recherche personne pour monter mon budget sur ce logiciel . Faites vous ce genre de travail et si oui combien me chargeriez vous. Si ce n’est pas le cas, vous serait-il possible de me référer à quelqu’un s.v.p. Trop compliqué pour moi de monter le gabarit. Merci

Bonjour France, je vends un gabarit déjà monté ici : https://bloguedebeatrice.com/produit/outil-budget/

À l’intérieur, j’y inclus également les coordonnées d’Elsa Fournier, qui peut personnaliser l’outil selon vos besoins (je ne connais cependant pas le prix qu’elle vous chargerait, j’imagine que cela dépenderait du travail à faire)