C’est la période des impôts!

Si tu es comme moi, ce n’est pas exactement ton moment préféré de l’année.

Promis : pas besoin d’être une pro en maths pour réussir à t’en sortir avec le sourire. Au fil des années, j’ai développé certains trucs afin de ne pas (trop) pleurer une fois la saison des impôts arrivée.

Être organisée

C’est, à mon avis, le plus gros changement à faire et le plus difficile à effectuer. Mais une fois que c’est fait, tout se fait tout seul, ça devient un automatisme!

Si, comme moi, tu es travailleuse autonome, tu as plus de trucs auxquels penser lorsque vient le temps de faire tes impôts (surtout côté dépenses), donc l’organisation est vraiment la clé.

Perso, j’utilise l’aide-mémoire pour travailleuses autonomes, mais plusieurs aiment les logiciels qui font une partie du travail pour toi.

L’important n’est pas tant COMMENT tu organises tes dossiers, mais plutôt que tu le fasses, point.

Pour que ce soit plus simple, je te conseille de faire l’exercice tous les trimestres (ou tous les mois, même). La tâche sera ensuite moins lourde à la fin de l’année!

Assure-toi de conserver tous les reçus de tes dépenses d’entreprise, car une dépense de 1000$ peut représenter 150$ et plus d’économies d’impôts!

Faire une gestion trimestrielle

Avec le choix de devenir travailleuse autonome viennent plusieurs responsabilités. Ce n’est pas que la liberté de choisir son horaire et ses clients! Tu dois entre autres connaître toutes tes entrées et sorties d’argent et garder des preuves en cas de contrôle.

Les travailleurs autonomes doivent être inscrits aux taxes s’ils font plus de 30 000$ lors de quatre trimestres consécutifs. Ça t’oblige à facturer les taxes à tes clients… et à remettre cet argent au gouvernement ensuite!

Il y a quelques façons de faire ce paiement, mais j’ai choisi l’option trimestrielle afin de faire le ménage de mes dossiers aux trois mois, plutôt qu’une seule fois, à la fin de l’année.

À toutes les fins de trimestres, je m’assois et je classe toutes mes factures. Ça me prend quelques heures, mais ça sauve tellement de stress par la suite!

Je m’assure d’avoir non seulement mis l’argent nécessaire de côté pour payer mes taxes, mais j’en profite également pour confirmer que j’ai prévu assez d’argent pour mes impôts, en fonction de mes gains au cours du trimestre. C’est aussi un bon moment pour évaluer mes cotisations à un CELI et à un REER.

(Il y a plusieurs avantages à t’inscrire aux fichiers de taxes même si tu ne fais pas encore 30 000$, ça vaut la peine de te renseigner!)

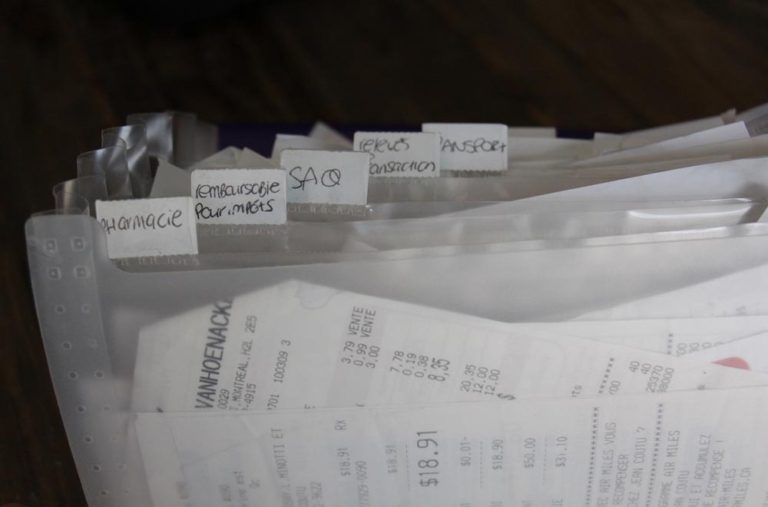

Classer tes factures

Comme travailleuse autonome, le plus compliqué (et le plus long!) est de classer toutes tes factures. Je garde toutes les factures reçues, qu’elles soient en lien avec mon travail ou non. Ça me permet de mieux voir où part mon argent, c’est donc 2 exercices en 1.

Je sépare toutes les factures papier par catégories et je les classe dans un classeur trouvé au Dollo. J’ai une chemise par année.

À la fin de l’année, je jette les factures non essentielles et je conserve toutes celles que j’avais classées dans ma section « impôts », au cas où je dois fournir des preuves de dépenses.

Pour ce qui est des factures reçues électroniquement, je les place dans un dossier de ma boite courriel. Je m’assure de télécharger les fichiers qui seront automatiquement effacés après quelques mois, pour avoir des preuves de tous mes achats, surtout s’ils sont liés à mon travail et auront un impact sur mes taxes et mes impôts.

Comprendre (pour vrai!)

Les impôts (ou n’importe quel dossier comptable), ça peut être intimidant. Des dizaines et dizaines de cases avec des chiffres qu’on ne comprend pas toujours!

Ça vaut la peine de tenter de réellement comprendre ce que veulent dire ces données.

Les ressources sont là, il faut les utiliser.

Si tu as une interrogation, par exemple, est-ce que tu dois faire une déclaration pour toi et une pour ton entreprise, ou une seule, prends le temps de vérifier, soit en faisant une recherche Google (et en t’assurant que les sources choisies sont fiables) soit en demandant directement à une experte.

Être bien organisée, savoir où tous tes dossiers se trouvent (tant numérisés que papier) et comprendre les données qui s’y trouvent permet de mieux gérer ce stress : tu sais que s’il y avait une vérification (qui laisse peu de délais, selon une amie qui est passée par là), tu pourrais répondre aux exigences demandées et régler le tout dès la première étape.

Mettre de l’argent de côté à l’année

Le meilleur move financier, selon moi, est d’avoir un compte à intérêt élevé.

Psst! Si tu décides de t’ouvrir un compte Tangerine, utilise ma clé orange : 33840402S1 (ça nous donne de l’argent gratuit, à toi et à moi!)

Vérifie avec ta comptable le type de compte qui répondra le mieux à tes besoins (compte épargne, CELI…) et lance un programme d’épargne automatique.

De cette façon, l’argent ne sera plus ton compte régulier et la tentation de le dépenser sera ainsi moins grande. Et tu accumuleras de l’intérêt tout au long de l’année, faisant fructifier ce que tu as prévu pour tes impôts!

De plus, puisque tu auras déjà mis l’argent de côté, quand le montant des impôts à payer arrivera, le choc sera beaucoup moins grand : nul besoin d’utiliser tes économies pour payer, tu auras déjà tout prévu!

Commence par vérifier quel est ton taux d’imposition effectif en te fiant sur tes données de l’année précédente (à ajuster si tu prévois un changement dans tes revenus pour l’année en cours) et mets au MINIMUM ce montant de côté. Le montant à payer va être très différent si tu fais 20 000$ par année ou 70 000$ par année!

Après un certain niveau de revenus, tu auras à faire des acomptes provisionnels, c’est-à-dire que tu devras payer tes impôts à l’avance, en divers paiements, plutôt qu’une fois au printemps.

Demande à une comptable de te faire un tableau du montant à prévoir pour différentes échelles salariales. Assure-toi de le consulter à quelques reprises dans l’année, surtout si tu es travailleuse autonome et qu’un salaire annuel est difficile à prévoir.

Des dépenses, oui, mais…

Quand tu dois payer beaucoup d’impôts, il est tentant d’ajouter mille et une dépenses pour tenter de baisser la facture.

Il faut cependant savoir quelques trucs. Premièrement, si tu as trop de dépenses, tu as plus de chances de te faire enquêter, et certaines de tes dépenses pourraient finalement être refusées. Retour à la case départ.

Mais le plus important : s’il est dans tes plans à court moyen terme d’acheter une voiture, un condo, une maison… Tes revenus sont importants pour déterminer le prêt auquel tu auras droit.

Si tu déclares tellement de dépenses que tu as des « revenus » de 5000$, tu n’achèteras pas grand-chose…

Aide-mémoire pour travailleuses autonomes

J’ai longtemps détesté Excel, mais force est d’admettre que c’est en train de devenir mon meilleur ami!

Chaque année, je crée un dossier comptable qui m’aide énormément à gérer l’aspect financier d’être travailleuse autonome, et maintenant propriétaire d’entreprise.

Certaines travailleuses autonomes ont un compte personnel et un compte d’entreprise. Je n’ai qu’un seul compte bancaire et je dois pouvoir justifier chaque entrée et sortie d’argent, donc ce fichier est très pratique.

Il m’aide aussi à économiser du temps quand je dois remplir les documents liés à l’impôt, car toute l’information nécessaire se trouve à un seul endroit, et toutes les preuves nécessaires sont bien classées dans mon classeur et mes courriels.

L’aide-mémoire pour travailleuses autonomes est offert sur la boutique.

Je ne suis pas travailleuse autonome, est-ce que ces conseils s’appliquent à moi?

Plusieurs d’entre vous sont employées et il est peut-être plus difficile de voir comment certains de ces points peuvent s’appliquer à vous.

Avant de complètement les mettre de côté, demande-toi si tu as des activités commerciales « à côté » de ta job régulière (un sideline, si on veut) ou une situation particulière qui pourrait te donner accès à des crédits ou faire que tu aies des documents supplémentaires à remplir.

Par exemple, si tu loues ton appart sur Airbnb, tu peux réclamer des dépenses comme les taxes foncières, l’assurance, le chauffage ou l’électricité en contrepartie du revenu que tu as gagné en louant ton appartement. Tu peux en apprendre plus ici.

Si tu travailles de la maison, selon l’espace et l’usage, tu peux réclamer entre 8% et 20% de ton loyer, de tes installations domestiques et de ton assurance habitation.

Par contre, ton employeur doit signer les formulaires appropriés qui déclarent que tu dois détenir un bureau à domicile pour ton emploi. Sinon, on ne peut pas déduire ces montants comme dépenses d’emploi.

Bref, prends le temps de te renseigner ☺️

À ne pas négliger

Plusieurs personnes oublient d’indiquer des crédits d’impôt auxquels elles ont droit dans leur déclaration de revenus.

Parmi les crédits qui sont souvent oubliés, plusieurs frais médicaux et des crédits pour les familles ou les personnes à charge, pour les personnes qui déménagent à plus de 40km pour le travail, pour le tutorat d’un enfant ayant une déficience ou pour les implants dentaires.

C’est TON argent, garde-le en poche!

Pour finir, je vais citer mon père, qui me répète cette phrase sans cesse depuis une semaine… « si tu as de l’impôt à payer, c’est que tu as fait de l’argent, alors, sois contente! »

Devrais-tu quitter ton emploi pour devenir travailleuse autonome? J’espère que ces pistes de réflexion te permettront de bien analyser les avantages et inconvénients!

Tu as aimé ce billet? Épingle-le sur Pinterest!