As-tu un programme d’épargne automatique?

Si la réponse est non, tu manques une occasion en or d’améliorer ta situation financière.

Tu pourrais être surprise de découvrir à quel point c’est facile à mettre en place. Ça peut être fait en quelques minutes seulement!

La plupart (si ce n’est pas la totalité) des sites web de banques proposent des solutions pour automatiser une partie de tes transactions pour toi.

Maintenant, à toi la réussite de tous tes objectifs financiers!

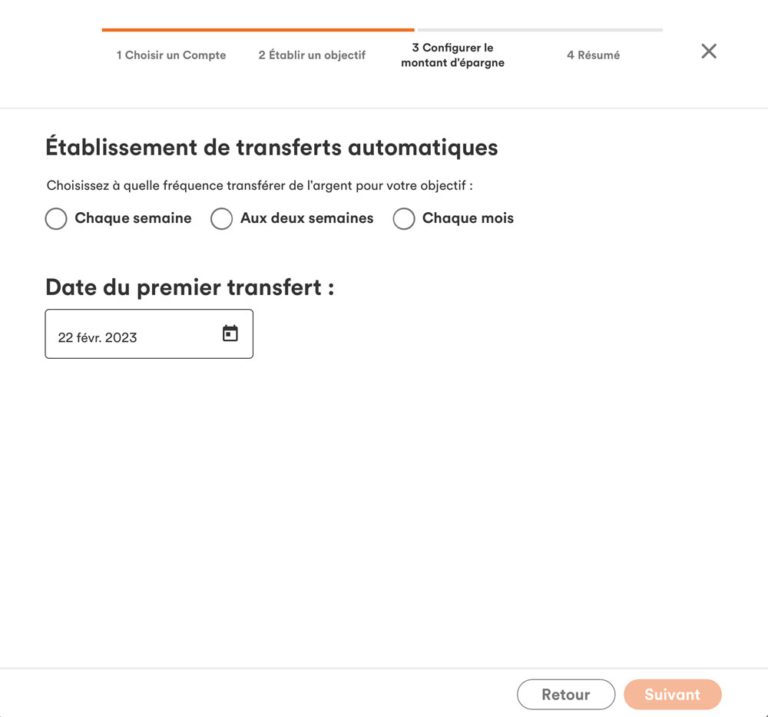

Comment automatiser tes finances

As-tu déjà fait un budget? Si oui, tu as sûrement choisi des objectifs d’épargne : épargne générale, fonds d’urgence personnel, REER, REEE, CELI, etc.

Si tu n’as pas encore fait de budget, ce sera la première étape.

👉🏻 Tu trouveras un guide gratuit pour faire un budget ici.

Si tu as un emploi salarié, l’automatisation sera simple. Si tu n’as pas de revenus fixes (comme moi), je partage quelques trucs au bas de ce billet.

Selon les objectifs que tu t’es donnés, prends cinq minutes dès aujourd’hui pour planifier des transferts automatisés vers tes différents comptes.

Certains employeurs proposent de retirer certains montants pour la retraite directement de ta paie. Ça peut être hyper avantageux, surtout si le tien propose de matcher tes contributions à ton REER.

Après quelque temps, tu ne remarqueras même plus que ta paie est « moins grande » qu’avant, car tu seras habituée.

Combien d’argent garder dans ton compte bancaire courant?

Comment décider du montant à garder dans ton compte courant? J’aimerais avoir une meilleure réponse, mais : ça dépend.

Il existe plusieurs façons de déterminer ce montant, mais seule toi connais celui avec lequel tu es à l’aise et qui correspond à ta situation financière et familiale.

Voici ce que je ferais si j’avais des revenus réguliers : en me fiant sur les montants notés à mon budget, je planifierais un transfert 2-3 jours après le moment où je reçois ma paie. Il vaut mieux avoir un buffer au cas où il y aurait un problème (par exemple un bogue informatique) ou une urgence.

Exemple : je reçois ma paie aux deux jeudis. Le lundi suivant (il faut cependant faire attention de ne pas tout dépenser au cours du weekend), j’automatiserais tous les transferts nécessaires. 50$ vers mon fonds d’urgence, 50$ vers mon compte pour les impôts, 50$ vers mon CELI, etc.

Je garderais dans mon compte courant seulement le montant qui me permet de garder sa gratuité, en m’assurant qu’une certaine somme est facilement accessible en cas de besoin. Un compte courant à sec, c’est moyen pratique.

Le truc que tu dois garder en tête, c’est qu’en plus de ne générer aucun revenu, l’argent de ton compte courant perd de la valeur à cause de l’inflation.

Au cours des dernières années, le taux d’inflation a monté en flèche au Québec, alors que les intérêts des comptes courants sont souvent de… 0,5%. Peut-être 1%. Ça signifie donc que le 1000$ que tu as déposé dans ton compte en 2020 ne vaut plus 1000$ aujourd’hui.

Si tu es frileuse à l’idée de te lancer, vas-y par étapes. Commence avec un petit montant, par exemple 50$ dans ton fonds d’urgence. Plus tu le fais tôt, plus tu auras de temps pour le faire fructifier.

Épargner 10$ par semaine, c’est un peu plus de 1$ par jour. Quand tu le vois ainsi, ça semble moins épeurant. Et ça fait 520$ à la fin de l’année, ce qui n’est pas négligeable!

Psychologiquement, le fait que l’argent ne soit pas accessible (ou soit moins accessible) aide à moins dépenser sur des envies passagères.

Dis-toi que si l’argent n’est pas dans ton compte courant, il n’existe pas!

Les objectifs d’épargne

L’épargne automatique est la meilleure stratégie pour atteindre tes objectifs financiers à long terme.

En mettant de côté une somme d’argent régulièrement et automatiquement, tu peux accumuler de l’argent sans avoir à y penser constamment.

Pour t’aider encore plus, donne-toi un objectif. Savoir pour quel projet tu épargnes est motivant et te donne plus de chances d’atteindre ton but.

Veux-tu rembourser tes dettes? Avoir un deuxième enfant? Adopter un chien et payer ses cours d’éducation canine? Ou déménager?

C’est tellement plus concret quand tu sais pourquoi tu le fais.

Il est aussi primordial de te poser cette question, parce que tes économies pour différents projets ne devraient pas être placées au même endroit.

Par exemple, si tu as un projet à réaliser dans 1 à 2 ans (comme un voyage) ou dans 5 à 10 ans (comme l’achat d’une maison), tu devrais placer cet argent dans des comptes différents, que ce soit en l’investissant dans un CPG ou FNB ou en le gardant dans ton compte d’épargne.

Il y a aussi toutes les subtilités fiscales à connaître au sujet des REER, CELI, CELIAPP, même des REEE et REEI, qui sont des « paniers » dans lesquels tu peux ouvrir différents types de comptes d’épargne ou investir.

Si tu ouvres plusieurs comptes, attention de vérifier si le coût associé ou les frais de gestion nullifient tous les gains.

Pourquoi mon épargne est chez Tangerine

Si tu lis mon blogue depuis longtemps, tu sais que je suis cliente chez Tangerine depuis plusieurs années entre autres pour la facilité d’utilisation et les frais minimes. J’ai plusieurs comptes d’épargne, des CPG et des FNB.

Si tu décides d’ouvrir un compte, utilise ma clé orange : 33840402S1. Ça nous donne jusqu’à 50$ gratuits, à toi et à moi!

Tangerine a plusieurs fonctions d’épargne automatique. Tu peux simplement lancer un programme d’épargne automatique (PÉA) à partir de la page d’accueil ou utiliser une « tactique d’épargne », comme automatiser ton épargne lorsque ton équipe de sports favorite gagne!

Ceci étant dit, juste parce que Tangerine est le meilleur choix pour moi ne signifie pas que ce sera le meilleur choix pour toi.

Par exemple, peut-être que pour toi, le fait de ne pas avoir accès à une « vraie » banque est impensable. Perso, c’est pour cette raison que mon compte courant est ailleurs!

Le fonds d’urgence personnel

Depuis que j’habite dans une copropriété, je réalise l’importance du fonds d’urgence.

Et je suis toujours surprise qu’on ne semble souvent pas avoir le réflexe de se créer un « fonds d’urgence personnel » (moi la première!) Pourtant, cet argent peut sauver tellement, mais tellement de maux de tête.

La bonne nouvelle, c’est que l’épargne automatique peut être pratique pour ça!

En 2018, j’ai séparé mon fonds d’urgence de mon compte épargne régulier. Je me suis fiée au truc proposé par Dave Ramsey (qui est un peu problématique, mais ça, c’est une histoire pour un autre jour) et j’y ai déposé 1000$. Par magie, un mois plus tard, c’était devenu 1001,05$!

Je ne deviendrai pas millionnaire avec ça, mais je préférais garder cet argent dans un compte facilement accessible ne risquant pas de perdre en valeur, ce qui signifie des intérêts négligeables.

Parfois, il faut y aller avec ta tolérance au risque plutôt que d’essayer de copier tous les trucs des pros 😎

Maintenant, mon objectif est de déposer 1000$ par année dans ce compte, ce qui me permet d’absorber le coût associé au remplacement d’un électro ou toute autre dépense imprévue. J’automatise cette épargne.

1000$ par année, c’est 2,74$ par jour, 19,23$ par semaine ou 83,33$ par mois.

Financièrement et psychologiquement, le montant le plus réaliste pour moi est 19,23$ par semaine. Tant qu’à faire, j’ai arrondi à 20$!

Truc infaillible pour épargner

En ce moment, avec l’inflation, épargner n’est pas nécessairement à la portée de toutes.

Tu dois prendre des décisions qui correspondent à ta réalité financière. Au besoin, tu peux consulter une professionnelle pour faire de meilleurs choix.

Je ne crois pas à l’idée de de ne plus avoir de plaisir dans le présent pour avoir de l’argent pour le ✨futur✨. J’ai un « budget bonheur » et j’y tiens!

Ceci étant dit, si tu n’arrives jamais à mettre de l’argent de côté même si tu devrais avoir les moyens de le faire, je propose un truc infaillible pour y arriver. C’est tellement simple que tu ne pourras pas, pas réussir.

T’es prête? Épargne le montant que tu dépenses habituellement sur UNE seule chose. That’s it.

L’automatisation sans revenus fixes

L’automatisation est facile quand tu reçois de l’argent à intervalles réguliers. L’argent entre et sort sans trop de stress, car les montants sont toujours les mêmes.

Quoi faire lorsque tu n’es pas payée sur une base régulière? Comme entrepreneure, je peux autant avoir 10 entrées d’argent un mois, que ne pas en recevoir pendant deux mois.

L’automatisation est plus difficile, car, comme mentionné plus haut, je ne voudrais pas accidentellement me ramasser sans argent dans mon compte courant!

Voici ce que je suggère : chaque fois que tu reçois un chèque, fais tous les dépôts nécessaires (impôts, REER, dépenses courantes, fonds d’urgence, remboursements, etc.) selon ce que tu as prévu à ton budget.

Ça va prendre environ cinq minutes, pas plus, et tu auras l’esprit en paix plus tard. Pas automatique, mais presque!

Si tu es à l’aise, si ta situation financière le permet ET si tu as envie de le faire, tu peux aussi automatiser des petits montants d’épargne, comme le 1000$ mentionné plus haut.

Si tu veux en savoir plus sur l’épargne automatique et obtenir plein d’autres trucs pour optimiser la gestion de ton argent, participe à L’année qui compte. Pas certaine si c’est pour toi? Commence par le mini-cours gratuit 7 jours pour améliorer ta relation avec tes finances!

Tu as aimé ce billet? Épingle-le sur Pinterest!