EN BREF : devenir une adulte responsable, ce n’est pas maîtriser la vie à 100%, c’est créer des habitudes simples et réalistes pour gérer ton argent et ton bien-être. Voici comment y arriver (ou presque).

Je pense qu’on espère toutes un jour être cet adulte qui a tout compris.

Quand on est enfant ou ado, on regarde les adultes autour de nous et my god qu’ils ont l’air au sommet de leurs affaires… puis, on arrive au même âge et on se rend compte que dans le fond, tout le monde est toujours un peu en train d’improviser 🙃

Ceci étant dit, il y a moyen de devenir une adulte semi-responsable (ou presque). Voici des trucs.

Connaître tes sources de dépenses

Pourquoi : avoue que ça t’est déjà arrivé : tu regardes ton compte, que ce soit ton compte courant ou ta balance de carte de crédit et tu vois un solde qui n’est pas PANTOUTE ce à quoi tu t’attendais. Mais voyons, où est passé ce 250$?! Ça ne se peut pas? Ah… ouin, ouin… ah oui, c’est vrai. Bon, j’imagine que j’ai réellement dépensé ce montant. Merde.

Quoi faire : pendant un minimum d’une semaine, mais idéalement un mois complet, note toutes toutes toutes tes dépenses. En argent comptant, par carte de crédit, sur internet, en personne, les virements, les paiements automatisés, les remboursements, TOUT. Puis, analyse le tout le plus objectivement possible.

- Quelles dépenses sont essentielles?

- Quels montants pourraient être réduits?

- Quelles dépenses n’auraient pas dû se retrouver là?

Faire cet exercice n’est pas super excitant, mais c’est vraiment révélateur et ça t’aidera dans tellement de facettes de ta vie, par la suite!

Les abonnées ont accès à un template pour les aider à faire cet exercice. L’agenda budgétaire annuel permet aussi de suivre tes dépenses et de les comparer à ton budget.

👉🏻 À lire :

Faire un budget

Pourquoi : selon moi, l’élaboration d’un budget a trois étapes :

- Savoir combien tu dépenses actuellement (l’exercice que tu viens de faire)

- Savoir combien tu DEVRAIS dépenser selon tes moyens

- Ajuster le tir selon tes constatations

Quoi faire : faire un budget 🙃 prend le temps de faire des prévisions budgétaires réalistes. Et j’insiste sur le mot RÉALISTE. Puis, si tu dois faire des modifications, commence par t’attaquer aux dépenses plus problématiques OU à celles que tu peux changer le plus facilement, selon ce qui te motive le plus.

👉🏻 À lire :

- Comment faire un budget en 3 étapes faciles

- Comment faire un budget en 15 minutes (sans sortir ta calculatrice)

- Comment respecter ton budget (+ un outil à découvrir)

Parler d’argent ouvertement (des fois)

Pourquoi : quand j’ai eu des dettes de carte de crédit, j’étais tellement gênée, je ne voulais pas que personne ne le sache. Puis, quand j’ai décidé d’en parler, d’être honnête et de dire « je ne peux pas me le permettre, je dois rembourser mes dettes »… j’ai senti le plus grand des soulagements.

L’argent est un sujet qui rend inconfortable. Si tu es en couple, éviter de parler d’argent avec ton(ta) partenaire peut entraîner énormément de stress. Ça peut aussi causer des frictions avec tes amis, si les accompagner signifie dépenser plus que ce que tu peux te permettre.

Quoi faire : quand tu déclines une offre qui ne correspond pas à ton budget, propose une alternative! Être honnête ne signifie pas partager tous les détails de ta vie financière : tu n’as pas à te justifier ou donner trop d’infos. Respecte-toi en respectant tes moyens, sans sacrifier ton bonheur et ta vie sociale.

Un p’tit « hey, le resto me tente moins ce soir, mais j’ai découvert une SOLIDE recette de pâtes végé la semaine dernière, on soupe sur la terrasse? » et tout le monde est heureux.

Rembourser tes dettes

Pourquoi : rembourser des dettes, c’est difficile. Je le sais. Mais c’est tellement, tellement important.

Si tu ne fais que le paiement minimum, ton argent ne couvre peut-être que les intérêts, sans toucher le montant que tu dois comme tel. Ça peut donner l’impression qu’il te faudra 1000 ans pour tout rembourser (et c’est peut-être le cas).

Quoi faire : c’est là que ton budget devient utile! C’est important de savoir quel montant tu peux dédier au remboursement de tes dettes. Même 50$ pourrait faire une énorme différence et réduire de quelques mois la durée de vie de ta dette.

👉🏻 À lire :

Avoir des objectifs

Pourquoi : soyons honnêtes : faire un budget et le respecter, c’est plate. Choisir un objectif te donne une raison concrète de le faire. C’est aussi motivant.

C’est pour ça que je préfère les objectifs aux résolutions. Le côté quantifiable de la chose : « Je veux m’entraîner 2x par semaine » plutôt que « Je veux bouger plus ».

Quoi faire : plutôt que de wing it et juste espérer que tout se passe comme prévu, met tes objectifs sur papier. Rends-les concrets en les ajoutant à ton budget (s’ils requièrent de l’argent). Ils deviendront plus réalistes et réalisables.

Tu pourras te référer à cette liste lorsque tu as besoin de motivation ou pour barrer quelque chose que tu as accompli!

👉🏻 À lire :

- Comment faire un bilan de fin d’année (un bilan = la meilleure façon de choisir tes objectifs)

- Le « pourquoi » et les finances personnelles

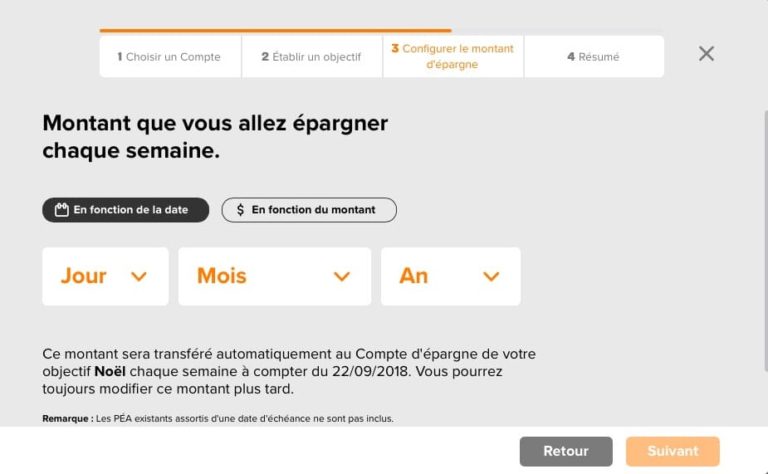

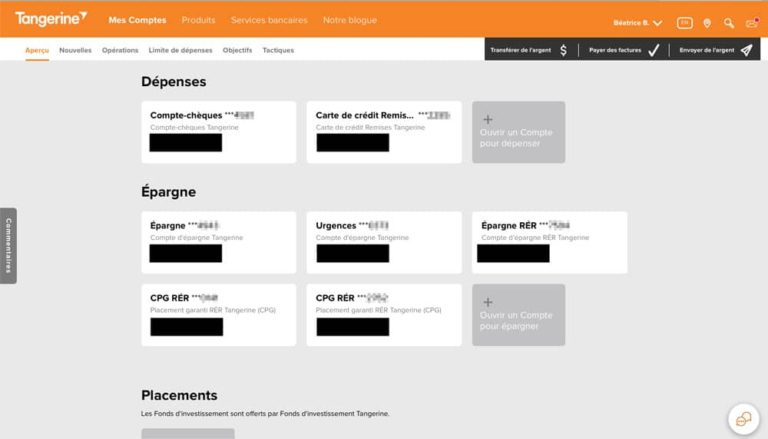

Découvrir la magie de l’automation

Pourquoi : en automatisant des paiements ou ton épargne, tu te facilites la vie. Une affaire de moins à laquelle penser.

Quoi faire : presque toutes les institutions financières (si ce n’est pas toutes) offrent différentes méthodes d’automatisation. Tu peux automatiser ton épargne, tes investissements, certains paiements récurrents, à toi de voir. Utilise la liste de toutes tes dépenses mensuelles et demande-toi lesquelles peuvent être automatisées.

Cinq minutes et tu te sauves bien du stress et surtout, plusieurs oublis potentiels!

Psst! Si tu ouvres un compte Tangerine (d’où est tirée la capture d’écran), utilise ma clé orange : 33840402S1 (ça nous donne jusqu’à 50$ gratuits, à toi et à moi!)

👉🏻 À lire :

Accepter que les changements prennent du temps

Pourquoi : si tu as développé une habitude pendant 25, 30 ans, c’est normal que celle-ci ne disparaisse pas du jour au lendemain, malgré toutes les bonnes intentions du monde!

Je suis perfectionniste, j’ai vraiment de la difficulté à me rentrer cette info dans la tête. Je voudrais tout réussir parfaitement et facilement.

Mais, changer prend du temps. Pour plusieurs d’entre nous, faire un budget ne vient pas naturellement. C’est une compétence qui doit être développée.

C’est un peu comme courir. Si tu n’as jamais couru un kilomètre de ta vie, tu ne commenceras sûrement pas par un demi-marathon. Tu commenceras avec un objectif plus petit. Apprendre à courir 3km m’a pris plusieurs MOIS!

Essayer de faire un budget précis quand tu ne sais même pas combien tu dépenses par mois est la meilleure façon de te sentir overwhelmed et d’arrêter avant même de vraiment commencer.

Quoi faire : te donner des petits défis peut t’aider à faire des changements. Par exemple, si tu dépenses trop, tu peux te donner le défi de n’acheter que les nécessités pendant une semaine. Si tu as des dettes de carte de crédit, tu peux arrêter d’utiliser ce mode de paiement (si possible).

Vas-y UNE ÉTAPE à la fois. Quand tu sens que la situation est sous contrôle, passe à la prochaine.

👉🏻 À lire :

- Trois étapes faciles pour créer des changements durables dans ta vie

- Cinq défis à relever cette année

💡 Ceci me semble le parfait endroit pur faire ce rappel : tu n’as pas besoin de tout faire en même temps. Choisis 1 ou 2 étapes pour commencer.

Avoir un fonds d’urgence

Pourquoi : comme son nom l’indique, un fonds d’urgence aide à couvrir… les urgences. 😉

Grâce à ça, une dépense imprévue sera beaucoup moins stressante et risquera moins d’avoir un impact majeur sur tes finances. J’avoue que pour moi, ce point (et le suivant), c’est ce qui a été le plus difficile. Dès qu’il y a quelques milliers de dollars dans mon compte en banque, je rêve à ma prochaine destination voyage.

Quoi faire : ouvre un compte d’épargne avec le meilleur taux d’intérêt possible. Choisis le montant de ton fonds d’urgence et comment tu vas mettre l’argent de côté.

Idéalement, tu devrais avoir assez d’argent pour couvrir trois à six mois de dépenses, facilement accessible. Si ça te semble impossible, commence, comme je l’ai fait, en mettant 1000$ de côté, d’une shot ou grâce à des virements automatiques

👉🏻 À lire :

Prévoir de l’argent pour le futur

Pourquoi : les intérêts composés, c’est un peu comme de la magie. Plus tu commences à épargner tôt, moins tu auras à épargner pour arriver au même montant. Et ça, c’est vraiment la clé… même si c’est parfois difficile à se le rentrer dans le cerveau 🙃

Je suis la première à dire qu’il ne faut pas sacrifier son bonheur dans le présent pour un futur incertain. Je ne veux pas toujours me dire « à la retraite! » et, finalement, que la vie fasse que je ne me rende pas jusque-là.

Le décès de mon frère m’a fait réaliser que la vie peut s’arrêter à tout moment.

Mais il ne faut pas se mettre la tête dans le sable non plus.

Quoi faire : plus tu es jeune, moins les montants que tu dois mettre de côté sont importants… si tu gardes ce rythme. Si tu es comme moi et que tu n’as pas prévu tes affaires parfaitement (hum), fais des simulations et regarde quel montant tu peux réellement mettre de côté chaque mois.

Si l’heure de la retraite approche, rencontre quelqu’un pour faire un plan de match.

Les abonnées du blogue ont accès à une calculatrice d’intérêts composés gratuite.

👉🏻 À lire :

- Comment (et quand) planifier ta retraite?

- C’est le temps de cotiser à ton REER!

- Le mouvement FIRE : est-ce pour toi?

Faire des pauses comptabilité

Pourquoi : je donne toujours ce truc aux travailleuses autonomes, mais je crois qu’il s’applique à tout le monde. Plus tu attends, plus les finances, ça devient épeurant, long, compliqué, toute.

Tu ne veux pas attendre la fin du mois pour réaliser que tu as dépensé plus de 1000$. Agis avant que ça fasse peur, avant que tu refuses d’ouvrir ton compte pour voir les dégâts.

Quoi faire : prévois environ 15 minutes pour vérifier ton solde de carte de crédit et tes relevés bancaires une fois par semaine. Tu vas pouvoir ajuster le tir beaucoup plus rapidement. Mets une alarme, au besoin.

👉🏻 À lire :

Réviser tes comptes tous les ans

Pourquoi : chaque année, tu devrais prendre un certain moment pour réviser toutes tes dépenses récurrentes.

Plusieurs personnes perdent une somme considérable chaque année en restant abonnées à des services renouvelés automatiquement ou en ne négociant pas leur prix.

8$ par mois par ici, 15$ par année par là, 25$ dépensés en trop ici… ça semble des petits montants négligeables, mais ils s’accumulent!

Avant de t’en rendre compte, tu as déjà dépensé plus de 75$ par an pour quelque chose que tu n’utilises même pas. Assez pour te payer un bon souper au resto!

Quoi faire : OK, il y a quelques étapes, mais si tu prends l’habitude de le faire, ça ne devrait pas prendre trop de temps.

- Parcours tes relevés bancaires et de carte de crédit pour identifier les frais récurrents (si tu as fait le premier exercice, ce sera encore plus simple).

- Souligne-les ou note-les dans un document. Tu veux connaître le nom de la dépense, le montant et la récurrence.

- Demande-toi si tu veux/peux annuler ce paiement/service (ex. : un membership que tu n’as pas utilisé depuis trois mois). Si c’est le cas, fais-le.

- Si c’est une dépense essentielle, regarde quand ton prochain renouvellement est dû. Quelques semaines avant cette date, téléphone afin de négocier un forfait plus avantageux.

- Garde une liste de ces dépenses récurrentes et assure-toi de négocier tout ce que tu peux négocier tous les ans.

Vu que c’est plaaaaaaaaaate faire ça, j’ai inventé la Journée internationale des responsabilités d’adulte, dans le cadre de mon programme L’année qui compte. Le nom de cet « événement » est un peu une blague, mais l’idée est de se donner une date butoir pour faire tous ces négociations et renouvellements ennuyants.

👉🏻 À lire :

Prendre des assurances

Pourquoi : y a-t-il quelque chose de plus « adulte » que ça? Quand tu es jeune, tu n’as pas à y penser, tu ne réalises même pas que ça existe.

Et il n’y a pas qu’une assurance catch all : il faut des assurances voyage, invalidité, santé, vie, habitation, hypothèque, voiture, maladies graves et j’en passe.

Certaines peuvent être combinées, mais tu dois quand même penser à tout : tu n’as pas la même police d’assurance pour ta maison et pour ta santé!

Selon moi, les assurances « obligatoires »* sont :

- Habitation (copropriétaire, propriétaire et locataire) – biens et responsabilité civile

- Voiture (l’assurance responsabilité civile est obligatoire)

- Voyage (annulation et médicale) – dès que tu quittes le Québec

Les assurances à considérer sont :

- Assurance-vie (selon tes revenus et ta situation familiale)

- Maladies graves/invalidité/salaire, etc. (plusieurs employeurs offrent cette protection, vérifie avec le tien si c’est le cas)

- Hypothèque (si applicable. L’assurance-vie et l’assurance maladie graves/invalidité incluent souvent une provision à cet effet. Obligatoire pour acheter une habitation avec une mise de fonds inférieure à 20%.)

- Assurance pour animaux de compagnie

*À mon bien humble avis. C’est-à-dire que celles-ci ne sont pas réellement obligatoires, mais ne pas les avoir pourrait te coûter cher ou entraîner énormément de stress. Même si tes moyens sont limités, il s’agit de postes de dépenses qui devraient être priorisés.

Quoi faire : commence par te renseigner sur les assurances auxquelles tu as accès grâce à ton emploi, ton(ta) conjoint(e) ou une association professionnelle.

Puis, fais tes recherches pour trouver la meilleure protection selon tes besoins. Tu peux visiter les sites web de différentes compagnies, les appeler directement, consulter des sources fiables comme Protégez-vous ou faire affaire avec une courtière.

Faire attention à ta santé

Pourquoi : le seul point qui sort un petit peu des finances personnelles (mais pas tant). Je fais partie de ceux qui ont essayé, réessayé et réessayé de perdre du poids. Quand j’ai enfin réussi, j’avais plutôt comme but d’améliorer ma santé et j’ai investi sur moi-même… en investissant de l’argent.

J’ai dépensé une somme assez élevée (plus de 2000$!) pour enclencher un processus de mise en forme (physique et psychologique). Je savais que si j’investissais autant d’argent, mon côté perfectionniste prendrait le dessus et je voudrais encore plus réussir.

Je n’avais pas les moyens que cet investissement soit un fail.

Je me suis donné l’objectif d’acquérir assez de connaissances en un an pour continuer le travail par moi-même après. Et c’est ce que je continue à faire, plusieurs années après mon investissement initial.

Quoi faire : tu dois regarder trois choses :

- Ton horaire : comment vas-tu trouver le temps?

- Ton budget : comment vas-tu trouver l’argent?

- Ton état de santé actuel : as-tu peu ou beaucoup de choses à améliorer?

Selon tes réponses, tu pourras te bâtir un plan de match!

Si tu as besoin d’aide professionnelle en continu, il existe des ressources pour les gens ayant des budgets limités. Tu devras peut-être faire plus de recherches pour trouver la bonne personne, mais ça vaudra la peine, promis.

👉🏻 À lire :

T’accorder un budget bonheur

Pourquoi : si tu me lis depuis un bout, tu sais l’importance que j’accorde au budget bonheur. Je crois que couper toutes les dépenses « farfelues » pour devenir une adulte responsable par excellence, c’est la meilleure façon de dépenser 1000$ sur une niaiserie.

Les diètes, ça ne fonctionne pas et les diètes financières ne font pas exception.

Quoi faire : tu n’as pas à être parfaite. Va acheter une bonne bouteille de vin. Paie-toi ce spectacle qui te fait rêver. Le voyage que tu veux faire depuis toujours. Ça va te donner la motivation de faire tout le reste.

👉🏻 À lire :

Une autre grande question de la vie d’adulte : devrais-tu travailler pour toi-même ou pour un employeur? Si tu te questionnes à ce sujet, ce billet est pour toi.

Tu as aimé ce billet? Épingle-le sur Pinterest!

Il peut être risqué de mêler argent et famille-proches. Le plus souvent la chose la plus utile que l’on peut donner c’est du temps. Passer quelque jours chez une amie qui viens d’accoucher, aller à des rendez-vous médicaux avec un parent vieillissant, jouer avec ses propres enfants, prendre le temps d’écouter un proche en détresse… Le tissu social de la société québécoise est-elle que personne ne sera jamais en danger pour faute d’argent. Il y a beaucoup de ressources externes pour ça. Le temps que l’on peut donner est cependant irremplaçable.

Tu as raison que ça peut être risqué, mais je ne crois pas que si on peut se le permettre, ce soit quelque chose à éviter à tout prix. Et dans certains cas (comme si on a des enfants), c’est inévitable 🙂

un autre truc plate d’adulte, c’est faire un testament et un certificat d’invalidité chez le notaire. On y pense pas quand on est jeune en santé à profiter de la vie, mais comme tu dis si la vie nous fait une jambette, c’est mieux pour ceux qui restent de gérer vos affaires quand c’est un minimum organisé! ( car ca peut devenir vite le chaos!)

Oui, c’est une des choses dont parle le guide Plan de match, c’est ce que je voulais dire par penser à « la suite » 🙂

Bonjour Béatrice, Depuis quelques jours je pense à « Qu’est-ce qui va arriver si je meure demain? Mon fils va être dans la chnoutt… » à chercher tous mes papiers, mes mots de passe de différente application et surtout mon testament si j’en ai un … » J’ai une connaissance qui est décédé la semaine dernière et son fils est dans tous ces états car il ne sait pas quoi faire. Est-ce que tu as déjà publié quelque chose à se sujet, des conseils? Merci!!

Ouf, je suis désolée. Il y a quelques années, une lectrice, Angie, avait lancé un cahier de bord nommé Plan de match – Directives anticipées pour tout prévoir ceci. Je ne sais pas si ça existe encore, l’idée était bien bonne. Sinon, à part une petite section à ce sujet dans L’année qui compte, non, ce n’est pas un sujet que j’ai abordé. En toute honnêteté, c’est un sujet que j’aurais un peu peur d’aborder, car il y a tellement de conséquences importantes, je ne voudrais pas induire personne en erreur…